保険の無駄を省くための重要な視点とは?

保険を検討するときは、やみくもにあれもこれもと入ればよいというわけではありません。

保険をかけたほうがよい場合と、保険に入らずに貯蓄や資産運用にまわしたほうが効果が高い場合があります。

そして、保険でまかなうべき部分については、保険設計は合理的であるべきです。

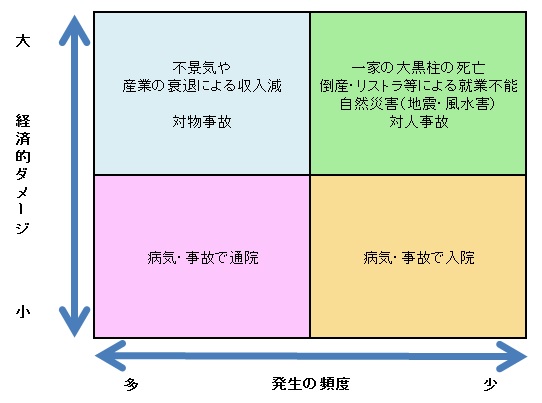

保険の合理的な設計を考えるとき、まず、保険を人と物にわけて考える必要があります。

そして、人の生命に関する部分は、実はかなり社会保障で守られていることを認識することが重要です。

たとえば、こんな感じです。

入院して医療費がかかる場合でも、保険がきく範囲の医療に限定されますが、高額療養費制度があるので1ヶ月にかかる最大の医療費は事前に把握できます。

生計者が亡くなれば、遺族年金が出ます。

介護が必要な状態になれば、公的介護保険が使えます。

ですから、まず、公的な制度で保障される部分を踏み込んで確認し、それでも不足する部分を私的な民間の保険でまかなえば、無駄が省けます。

多くの方がこの社会保障でまかなわれる部分をよく知らないために、たくさん保険に入っているというのが実態です。

よくわからないから、より多くの保険で安心感を買っているという感じですね。

たとえば、がんに効果があるとされる「重粒子線治療」を受けることを想定した場合、保険加入についてどんな印象をもちますか?

重粒子線治療は、先進医療に該当します。

先進医療とは、厚生労働省が認めた最新の医療技術ですが、公的医療保険の適用外となるので、全額自己負担となります。

「なんか、とても高くつきそう」というイメージが湧いてしまいますよね。

ここまで聞くと、経済的な負担を考えて入っておいたほうがよさそうと思う人が多くなりがちです。

しかし、ここで具体的な事例でよく考えてみるとどうでしょうか?

たとえば、医療費の総額が100万円とし、そのうち、先進医療の技術料が20万円だったとします。

医療費の総額が100万円と聞いただけで青ざめてしまいそうですよね。

しかし、このケースでは80万円分(医療費総額100万円−先進医療技術料20万円)は健康保険の対象なので、自己負担額はその3割の24万円と先進医療技術料の20万円の合計44万円です。

そして、保険治療の自己負担分である3割の24万円部分については高額療養費制度の対象なので、一定額(※下記計算をご参照) を超えた部分が戻ってきます。

高額療養費制度について

医療機関や薬局の窓口で支払った額(※)が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。年齢や所得による違いがあるので、詳細は厚生労働省のホームページで確認されるか、社会保険の専門家にご確認ください。ここでは、制度の概要をお話しするに留めます。

自己負担の上限額=8万100円+(その月にかかった医療費の総額−26万7千円)×1%

として、実際に支払った自己負担額との差額が戻ってきます。

上記の例でいえば、

自己負担の上限額=8万100円+(100万円−26万7千円)×1%=87,430円

健康保険対象の自己負担額24万円−87,430円=152,570円が戻ってくる計算になります。

さらに、健康保険組合によっては、自己負担を減らしてくれる付加給付という制度があることがあります。

先進医療は一番高額なものでも300万円程度です。ところが、保障が3000万円まで出る先進医療保険という商品があるようですが、高い保険料を掛けて過度に将来のリスクに備える必要はないのではないでしょうか?

このように人の生命に対するリスクは、現実に社会保障でかなり守られていますし、先進医療を受ける場合でも日々の生活が立ちいかなくなるほどの負担となる可能性は低いので、過度に手厚く備える必要はありません。

一方、物に対するリスクは、そうはいきません。

一握りの資産家を除いて、大抵は火事や地震で家を失うと、生活再建の手段は、保険以外にはないのが現実です。

つまり、物に関するリスクのほうが人の生命に関するリスクより大きいにもかかわらず、人の生命に関するリスクに対して、過度にガードしすぎな傾向にあります。

そこで、本当にダメージを受けたら再建が困難なものに対して保険でまかなうといった視点が合理的な保険設計には重要です。

つまり、やみくもに、保険に加入するのではなく、社会保障制度とか実際にかかる費用の総額などをよく比べて、不足する分だけ加入するとか、そのリスクが起こったら本当に保険以外では生活の再建が手当できない部分を考えることが、合理的な保険設計につながるのでしょうね。

こういった事情を踏まえて保険を選ばなければならないのですから、保険のプロにきくのが一番間違いありません。

そのプロである保険相談窓口の選択基準はこちらで詳しくご案内しています。

|

お申し込みはこちらからどうぞお気軽に! 保険マンモスなら経験豊富で実力あるFPに無料で相談できます。 しかも、担当FPに気に入らない点があればイエローカードを発動してFPチェンジできます。

|

|

|---|---|

|

|